Очередная внеплановая реформа ОСАГО состоится уже сегодня: с 13 сентября существенно расширяется коридор базовой ставки: раньше страховщики выбирали ее из диапазона 2224–5980 рублей, теперь же разбег составит 1646–7535 рублей. Это означает увеличение максимальной ставки сразу на 26%, что является рекордом: до этого она прибавляла в основном по 10–20%. Тарифы уже корректировались в январе, и относительно прошлогодних уровней максимальная ставка ОСАГО выросла сразу на 39%. Ниже — ответы на популярные вопросы, связанные с реформой ОСАГО.

- Значит ли это, что полис обойдется мне дороже?

- А можно было купить полис заранее, до истечения срока старого?

- Что делать, если страховая не продает мне полис?

- Для каких категорий водителей ОСАГО особенно дорогое?

- Как проверить правильность расчета цены полиса?

- Какое наказание грозит за езду без ОСАГО?

Значит ли это, что полис обойдется мне дороже?

Формально нет: страховщики имеют право выбирать любой базовый тариф из указанного коридора, а поскольку он расширился в обе стороны, в теории ОСАГО может для кого-то и подешеветь. Сами инициаторы настаивают, что реформа делается в интересах аккуратных автомобилистов:

— Новый этап индивидуализации тарифов по ОСАГО позволит сохранить цену на обязательную «автогражданку» для безаварийных водителей и поднять ее лишь для тех водителей, которые представляют реальную опасность на дороге, — пояснил исполнительный директор Российского союза автостраховщиков (РСА) Евгений Уфимцев.

То есть в видении реформаторов страховые компании как минимум сохранят базовый тариф для выгодных категорий клиентов, а рублем накажут рискованные сегменты. Однако в реальности демпинга ждать не стоит. Ситуацию на местах описал нам директор «Центра страхования» Кирилл Смолин:

— Уже с лета этого года подавляющее большинство страховщиков, например, в Челябинске выбирают максимальную базовую ставку для любых клиентов, в том числе при пролонгации страховки для безаварийных водителей, — объясняет он. — В июне был скорректирован справочник стоимости запчастей, очередное его изменение будет в сентябре. То есть цены на ремонт растут, как и расходы страховых, поэтому они стараются накопить ликвидность. Я думаю, более вероятно, что после изменения ставок они будут работать с базовыми тарифами в диапазоне от прежнего максимума до нового, то есть от 5980 рублей до 7535 рублей. Грубо говоря, кому-то сделают 6100, кому-то 6300, а если клиент им неинтересен — максимальную ставку.

Хотя тарифный коридор и расширился в обе стороны, у страховщиков нет экономической мотивации снижать стоимость полисов. При этом для клиентов из выгодных категорий (безаварийные, опытные и так далее) увеличение стоимости может быть незначительным. Не забываем, что аккуратные водители каждый год получают снижение коэффициента бонус-малус вплоть до минимального значения 0,46.

А можно было купить полис заранее, до истечения срока старого?

Да, такая возможность была: Кирилл Смолин объясняет, что у разных страховых срок покупки на опережение разный и достигает 45–60 дней. При этом действуют тарифы на дату заключения договора, и такой подход иногда позволяет «успеть по старым ценам».

Но если вы не успели, особенно жалеть не стоит. Хорошим клиентам повышать стоимость резко не будут, а если автомобилист относится к невыгодным категориям, страховые могут неявно отказать в продаже, хотя с весны эту практику попытались прекратить за счет перестраховочного пула.

Что делать, если страховая не продает мне полис?

Как говорилось выше, проблему постарались решить за счет перестраховочного пула: он позволяет страховым компания делить риски при работе с невыгодным категориям клиентов. Тем не менее проблема отказов страховых остается, и мы по-прежнему получаем обратную связь от владельцев мотоциклов, коммерческого транспорта и такси, которым отказывают в продаже полисов.

Мы уже рассказывали, как действовать в таком случае: отказы страховых незаконны и вы имеете право требовать оформления полиса. Сотрудник страховой может попросить вас написать заявление, но руководство компании обязано рассмотреть его в тот же день: убедитесь только, что правильно указываете данные и имеете необходимый комплект документов. В случае отказа требуйте письменное объяснение его причин, а если сотрудник не хочет оформлять такой документ — включайте видеозапись и фиксируйте диалог. Жалуйтесь на страховщика, например, через интернет-приемную Банка России.

Напомним список необходимых документов для заключения договора ОСАГО физлицам: заявление, паспорт или иное удостоверение личности, свидетельство о регистрации или паспорт ТС, водительское удостоверение, договор купли-продажи (если ОСАГО оформляется до регистрации ТС). Диагностическая карта техосмотра больше не требуется.

Для каких категорий водителей ОСАГО особенно дорогое?

В течение последних семи лет принципы расчета ОСАГО регулярно корректировались. Так, возросла стоимость полисов для малоопытных и молодых водителей, повышенные тарифы действуют для такси и коммерческого транспорта, а этой весной подскочили коэффициенты для аварийных водителей. Если раньше потолок коэффициента бонус-малус (учитывает количество ДТП) был 2,45 единицы, то теперь — 3,95. А максимальная разница в цене полиса между аккуратным водителем и проблемным достигла восьмикратной величины.

Страховые могут хитрить, указывая водителю завышенный КБМ. Мы уже рассказывали, как его скорректировать. Проверить текущий КБМ вы можете на сайте РСА, также он указывается в полисе. Пересчет КБМ происходит 1 апреля каждого года.

В 2020 году изменилась форма для расчета предельной цены полиса, и сейчас для водителей-частников в Челябинске она составляет 232 тысячи рублей, в Москве — 222 тысячи, а для Уфы, Краснодара, Архангельска, Нижнего Новгорода, Ростова, Екатеринбурга, Магнитогорска — 202 тысячи. Для таксистов эти значения примерно в 2,5 раза выше.

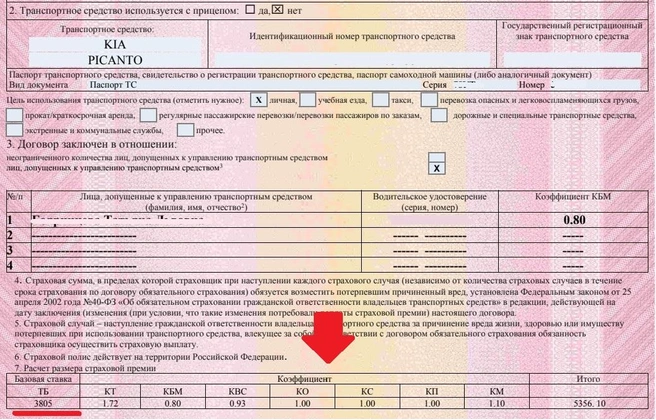

Как проверить правильность расчета цены полиса?

На бланке полиса есть детальная информация, необходимая для определения цены. Базовый тариф ТБ выбирается из диапазона ставок (с 13 сентября — 1646–7535 рублей) и умножается на несколько коэффициентов, зависящих от параметров водителя, автомобиля и условий страхования.

В примере выше базовый тариф равен 3805 рублям. Его умножают на семь коэффициентов, получая итоговую сумму.

КТ — это коэффициент территории, который определяется по месту прописки водителя. Крупные города обычно имеют гораздо более высокий коэффициент. Актуальные значения есть здесь.

КБМ — коэффициент бонус-малус учитывает аварийность. Изначально он равен 1,17 единицы, но при езде без ДТП в течение 10 лет снижается до 0,46 единицы.

КВС — коэффициент возраста и стажа определяется по таблице для каждого сочетания параметров. Например, для водителя в возрасте 23 лет и со стажем 2 года он составляет 1,71 единицы (подробнее — тут).

КО — учитывает количество водителей и в общем случае равен единице. Если же страховка делается для неограниченного числа водителей — 2,32.

КМ — коэффициент мощности. Для популярного в России диапазона 100–120 л. с. равен 1,2, в остальном выбирается по несложной таблице.

КС и КП — коэффициент сезонности и срока страхования. Чаще всего равны единице (при круглогодичном использовании автомобиля).

Какое наказание грозит за езду без ОСАГО?

По части 2 статьи 12.37 КоАП штраф — 800 рублей. Фиксация нарушений с помощью автоматических камер обсуждается много лет, но до полноценной реализации так и не дошла. При этом в случае аварии по вине «безосажного» водителя пострадавшая сторона имеет право взыскать с него полную сумму ущерба в гражданском порядке. Также есть прецеденты арестов за езду без полиса, но их легитимность вызывает вопросы.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)